陶瓷基底简介

目前,陶瓷基板在电子技术领域发挥着非常重要的作用。其核心是由陶瓷基板的高导热性、高绝缘性和导热性等优势决定的。那么,陶瓷基板和陶瓷衬底有哪些突出优势呢?

陶瓷基底与陶瓷基底的区别

陶瓷基板是一种以电子陶瓷为基础的片状材料,可作为膜电路元件和外部元件的支撑基座。

陶瓷基板是指在高温下将铜箔直接粘合到陶瓷基板(单面或双面)表面的一种特殊工艺板。由陶瓷基板制成的超薄复合基板具有优异的电绝缘性能、高导热性、优良的可焊性和高粘合强度,并可像印刷电路板一样蚀刻出各种图案,具有很大的发展潜力。载流能力。因此,陶瓷基板已成为大功率电力电子电路结构技术和互连技术的基础材料。

简而言之,基板上没有电路,而金属电路已被蚀刻在基板上。

陶瓷基底的核心优势

陶瓷基板机械应力强,形状稳定;高强度、高导热性、高绝缘性;结合力强,抗腐蚀;热循环性能优异,循环次数达 50000 次,可靠性高;与 PCB 板(或 IMS 基板)兼容,也可蚀刻各种图案结构;无污染,无公害。

陶瓷基底的性能要求:

- 机械性能

它具有足够高的机械强度,除承载部件外,还可用作支撑部件;具有良好的加工性和较高的尺寸精度;

- 电气性能

绝缘电阻和绝缘击穿电压高;介电常数低;介质损耗小;在高温高湿条件下性能稳定,确保可靠性。

- 热性能

热导率高;热膨胀系数与相关材料相匹配(尤其是硅的热膨胀系数);耐热性能优异。

- 其他财产

化学稳定性好;易于金属化,电路图案与之附着力强;无吸湿性;耐油和耐化学药品;辐射量小;所用材料无污染、无毒;在工作温度范围内,内部晶体结构不会发生变化

陶瓷基板还可制成陶瓷电路板、陶瓷电路板、陶瓷 Pcb 板等。

陶瓷基板按陶瓷基板材料不同,可分为氧化铝陶瓷基板、氮化铝陶瓷基板、氮化硅陶瓷基板、碳化硅陶瓷基板等;按工艺不同,可分为 DPC 陶瓷基板、DBC 陶瓷基板、AMB 陶瓷基板、HTCC 陶瓷基板、LTCC 陶瓷基板等;按层数不同,可分为单面、双面陶瓷基板和多层陶瓷基板。陶瓷基板具有良好的综合电气性能。陶瓷基板更多的是起到基底、支撑、散热和绝缘的作用。

陶瓷电路板的主要优势

- 高导热性

- 更匹配的热膨胀系数;

- 坚固的低电阻金属膜层;

- 母材具有良好的可焊性和较高的工作温度;

- 良好的隔热性;

- 低频损耗;

- 可进行高密度组装;

- 不含有机成分,可抵御宇宙射线,具有很高的航空可靠性和较长的使用寿命;

- 铜层不含氧化层,可在还原气氛中长期使用。

陶瓷电路板的缺点

主要缺点是易碎,因此只能生产小面积电路板。

价格昂贵,对电子产品的要求和规定也越来越多。一些相对高端的产品仍在使用陶瓷电路板,但低端产品则完全不用。

陶瓷电路板应用范围

陶瓷电路板可用于 LED、大功率半导体模块、半导体制冷片、电子加热器、功率控制电路、功率混合电路、智能功率元件、高频开关电源、固态继电器、汽车等领域,在电子、通信、航空、航天、军事等领域的电子元器件占据了电子工业的大部分领域,无形中推动了电子工业的发展。

陶瓷基板是指在高温下将铜箔直接粘合到氧化铝(Al2O3)或氮化铝(AlN)陶瓷基板表面(单面或双面)的一种特殊工艺板。生产出的超薄复合基板具有优异的电绝缘性能、高导热性、良好的可焊性和高粘合强度,并可像印刷电路板一样蚀刻出各种图案,且具有较大的载流能力。因此,陶瓷基板已成为大功率电力电子电路结构技术和互连技术的基础材料。

陶瓷基底分类

按生产工艺分类:

陶瓷基板主要分为两类:平面陶瓷基板和三维陶瓷基板。

平面陶瓷基板工艺主要可分为薄膜陶瓷基板(TFC)、厚膜印刷陶瓷基板(TPC)、直接结合铜陶瓷基板(DBC)、活性金属焊接陶瓷基板(AMB)、直接电镀铜陶瓷基板(DPC)。

三维陶瓷基板主要分为高温共烧陶瓷基板(HTCC)和低温共烧陶瓷基板(LTCC)

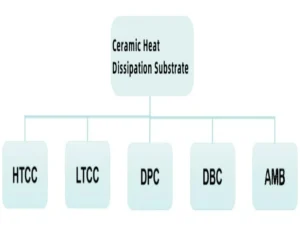

现阶段比较常见的陶瓷散热基板类型包括:HTCC、LTCC、DBC、DPC、AMB 等:HTCC、LTCC、DBC、DPC、AMB 等。

HTCC (高温共烧陶瓷):这是一种较早开发的技术。它是一种多层陶瓷基板,通过与具有高熔点的 W 和 Mo 等金属图案的陶瓷共烧而获得。然而,烧结温度高限制了电极材料的选择,生产成本也相对较高,这促使了 LTCC 的发展。

LTCC (低温共烧陶瓷):LTCC 技术可将共烧温度降至约 850°C。通过堆叠和共烧印有金属图案的多个陶瓷隔膜,可以在三维空间中布线。LTCC 在无源集成领域具有突出优势,被广泛应用于 3C、通信、汽车、军事等市场。它可以实现在多层布线基板上封装三大无源器件(电阻、电容、电感)和各种无源器件(如滤波器、变压器等),并将它们与有源器件(如功率 MOS、晶体管、集成电路模块等)集成到一个完整的电路系统(如 SiP)中。目前,它已被广泛应用于各类手机、蓝牙、GPS 模块、WLAN 模块、WIFI 模块等;此外,由于其产品的高可靠性,它还被广泛应用于汽车电子、通信、航空航天和军事、微机电系统以及传感器技术等领域。在其他领域的应用也在不断增加。

DPC (直接镀铜):这是一种在陶瓷薄膜加工基础上发展起来的陶瓷电路加工技术。使用陶瓷作为电路基板,通过溅射工艺在基板表面复合金属层,然后通过电镀和光刻工艺形成电路。

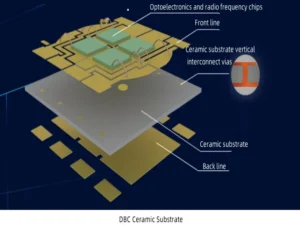

DBC (直接键合铜):通过热熔粘合法在高温下将铜箔直接烧结到 Al2O3 和 AlN 陶瓷表面,从而制成复合基板。

AMB (活性金属钎焊):AMB 是在 DBC 技术的基础上发展起来的。在大约 800°C 的高温下,含有活性元素 Ti 和 Zr 的 AgCu 焊料会润湿陶瓷和金属之间的界面,并发生反应,从而实现陶瓷和金属之间的异质粘接。

综上所述,在上述五大工艺类型中,HTCC/LTCC 均为烧结工艺,成本较高。DBC 和 DPC 是我国近年来发展成熟的专业技术,可以批量生产。DBC 采用高温加热将 Al2O3 和铜板结合在一起。其技术瓶颈在于 Al2O3 和 Cu 板之间的微孔问题不易解决。这对该产品的量产能耗和产量提出了更大的挑战。DPC 技术采用直接镀铜技术在 Al2O3 基板上沉积铜。该工艺结合了材料和薄膜工艺技术。其产品是近年来最常用的陶瓷散热基板。但其材料控制和工艺技术集成能力相对较高,进入 DPC 行业并实现稳定生产的技术门槛相对较高。

与传统产品相比,AMB 陶瓷基板是通过陶瓷与活性金属焊膏在高温下发生化学反应而粘合在一起的。因此,其粘接强度更高,可靠性更好。它非常适用于连接器或大电流承载能力的连接器。散热要求高的场合。特别是新能源汽车、轨道交通、风力发电、光伏发电和 5G 通信等对性能要求严格的电力电子和大功率电子模块,对 AMB 陶瓷覆铜板的需求量非常大。

按材料分类:

陶瓷基板的主要材料包括氧化铍(BeO)、氧化铝(Al2O3)、氮化铝(AlN)和氮化硅(Si3N4)等。

陶瓷粉末是影响陶瓷基底物理和机械性能的关键因素。陶瓷粉末的纯度、粒度、相、氧含量等都会对陶瓷基底的导热性和机械性能产生重要影响。其特性也决定了基底成型工艺和烧结工艺的选择。

BeO 陶瓷具有高导热性,但其毒性和高生产成本限制了它的生产和应用。

Al2O3 陶瓷基板因其低廉的价格和良好的抗热震性而得到广泛应用。但由于其热导率相对较低,热膨胀率不匹配,已不能完全满足功率器件向大功率、小型化方向发展的趋势。

的优势 AlN 和 Si3N4 陶瓷基底的膨胀系数和导热性被认为是未来的发展方向。Si3N4 的抗弯强度已大大提高,设计人员已从中受益;其断裂韧性甚至超过了掺氧化锆陶瓷,在导热系数为 90 W/mK 时达到 6.5~7 MPa/√m。

几种主要陶瓷基底工艺技术的未来增长和市场分析

HTCC 陶瓷基板的未来市场分析:

中国目前是全球最大的消费市场,2022 年将占全球市场的 26.8%,其次是北美、日本和欧洲,分别占 17%、16.0% 和 15.8%。预计未来几年,中国的增长速度将最快。

2022 年,全球 HTCC 市场销售额将达到 196 亿元,预计 2029 年将达到 289 亿元,复合年增长率 (CAGR) 为 5.67%(2023-2029 年)。

从区域角度看,中国市场在过去几年中发生了迅速变化。2022 年的市场规模将达到 52 亿元,约占全球市场的 26.8%。预计 2029 年将达到 91.9 亿元,届时全球份额将达到 31.7%。

LTCC 陶瓷基板的未来市场分析:

5G 通信对终端电子元器件提出了小型化、轻量化、低成本、高性能等技术发展要求。LTCC 具有成本低、设计多样灵活、高频微波性能优异等优点,可应用于 5G 和万物互联时代。它可应用于 5G 和万物互联时代。各种应用场景和高频通信移动终端,包括汽车电子、计算机、远程医疗、智能家居、高频通信等。开发高性能的 LTCC 产品将成为 5G 和万物互联时代的迫切需求。未来,随着5G应用、万物互联等市场的发展,国内对LTCC产品的需求将进一步增加。据观研天下预测,到 2025 年,国内 LTCC 市场规模将达到 90.38 亿元。

DBC 陶瓷基板未来市场分析:

根据 APO 的统计和预测,2022 年全球 DBC 陶瓷基板市场销售额将达到 $4.03 亿美元,预计 2029 年将达到 $7.67 亿美元,复合年增长率 (CAGR) 为 9.71%(2023-2029 年)。

全球 DBC 陶瓷基板的核心制造商包括罗杰斯公司、Ferrotec、KCC、合肥圣达、贺利氏等。前五大制造商约占全球市场份额的 80%。亚太地区是最大的市场,份额约为 68%,其次是欧洲和北美,份额分别为 24% 和 7%。就产品类型而言,氧化铝和 ZTA DBC 陶瓷基板是最大的细分市场,约占 85% 的市场份额。在下游产品方面,新能源汽车是最大的下游领域,占市场份额的 59%。

目前,DBC 陶瓷基板的上游陶瓷粉和白板主要由日本制造商主导。目前,国内制造商在氮化铝陶瓷基板白板和氧化铝陶瓷基板白板方面占有重要份额,但在高端领域,日本制造商仍占主导地位。

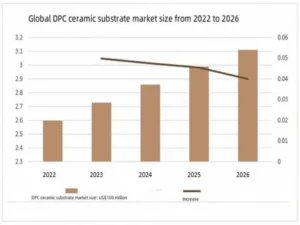

DPC 陶瓷基板未来市场分析:

2022 年,全球 DPC 陶瓷基板市场规模将达到 $2.6 亿美元,预计 2023 年将达到 $2.73 亿美元。DPC 陶瓷封装基板更符合未来高密度、高精度、高可靠性的发展方向。未来几年,全球 DPC 陶瓷基板市场将持续增长。

DPC 陶瓷基板主要用于 LED 领域,占 69%。全球有许多 DPC 陶瓷基板制造商,前四家公司占全球 DPC 陶瓷基板市场的 59%。

AMB 陶瓷基板未来市场分析:

目前,采用 AMB 工艺的氮化铝陶瓷基板(AMB-AlN)主要用于高速铁路、高压变流器和直流输电等高电压、大电流功率半导体;采用 AMB 工艺的氮化硅陶瓷基板(AMB-SiN)主要用于电动汽车(EV)和混合动力汽车(HV)功率半导体。在未来几年,氮化硅陶瓷基片(AMB-SiN)预计将增长更快。[AMB 陶瓷基板]得益于新能源汽车的强劲需求,电源模块的需求快速增长,增加了对 AMB 陶瓷基板的需求;此外,新能源发电,尤其是光伏、风电等,在俄乌战争的背景下,能源安全是全球重要国家关注的核心问题之一,并将保持快速增长。

随着 SiCMOS 开始供应主驱动逆变器,随着逆变器所需的 SiCMOS 面积增大,陶瓷基板的产能消耗也迅速增加。预计 2024 年碳化硅汽车车型的普及率将快速提高,新能源汽车领域将成为 AMB 陶瓷基板的最大需求领域。其中,2022 年全球 AMB 陶瓷基板市场销售额将达到 $4.33 亿美元,预计 2029 年将达到 $28.72 亿美元,年复合增长率(CAGR)为 26.0%(2023-2029)。AMB 陶瓷基板行业研究出新技术后,预计 2029 年将达到 174 亿元。